ZEITWERTsicherung

Mit unseren Produkten zur ZEITWERTsicherung bieten wir Ihnen die Möglichkeit einerseits für Ihren wohlverdienten Ruhestand und andererseits für Ihre Zukunft mittel- bis langfristig finanziell vorzusorgen.

Mehr erfahrenZEITWERTsicherung - zur Absicherung Ihres finanziellen Ruhestands

Damit Sie auch nach Pensionsantritt Ihren gewohnten Lebensstandard aufrecht erhalten und den verdienten ZEITWOHLSTAND genießen können.

Wissenswertes

ZEITWERT - was ist das?

Den WERT der Zeit erkennen

Wenn Sie bereit sind, Ihr Geld für eine gewisse Dauer zu veranlagen, werden Sie dafür mit Zinsen oder anderen Kapitalerträgen belohnt. Diese stellen somit den sogenannten ZEITWERT für Ihr Geld dar.

Wie viel WERT hat die Zeit? Teil 1

Die Macht der Zeit nutzen - ZEITWERT sichern

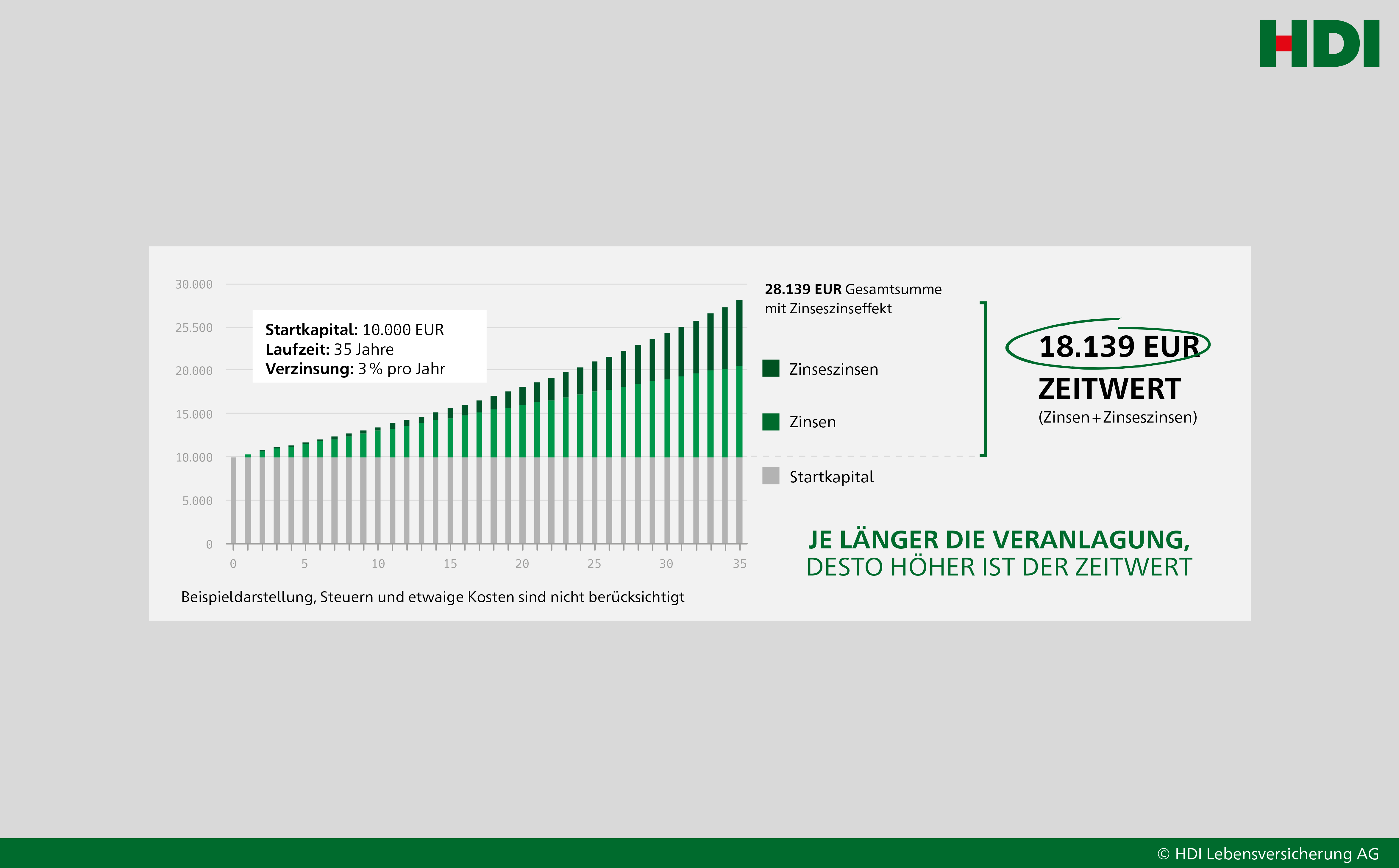

Wie wertvoll der Faktor Zeit für Ihr Geld ist, lässt sich anhand eines einfachen Beispiels zeigen. 1 Cent, veranlagt im Jahr 0 bei einer jährlichen Verzinsung von 3 %, ergibt Endes des Jahres 2022 sage und schreibe 90.545.809.100.365.500.000.000.000 EUR (neunzig Quadrillionen Euro). Diese unfassbare Summe begründet sich durch den Zinseszinseffekt. Er kommt zustande, indem die erwirtschafteten Zinsen beziehungsweise andere Kapitalerträge nicht ausbezahlt, sondern weiter veranlagt werden. Das Startkapital wächst dadurch exponentiell, sodass sich das eingesetzte Kapital vermehrt.

Fazit: Aufgrund längerer Veranlagungsdauer gewinnt der Faktor Zeit zunehmend an Attraktivität und Wert.

Wie viel WERT hat die Zeit? Teil 2

Wer nicht intelligent investiert, verliert

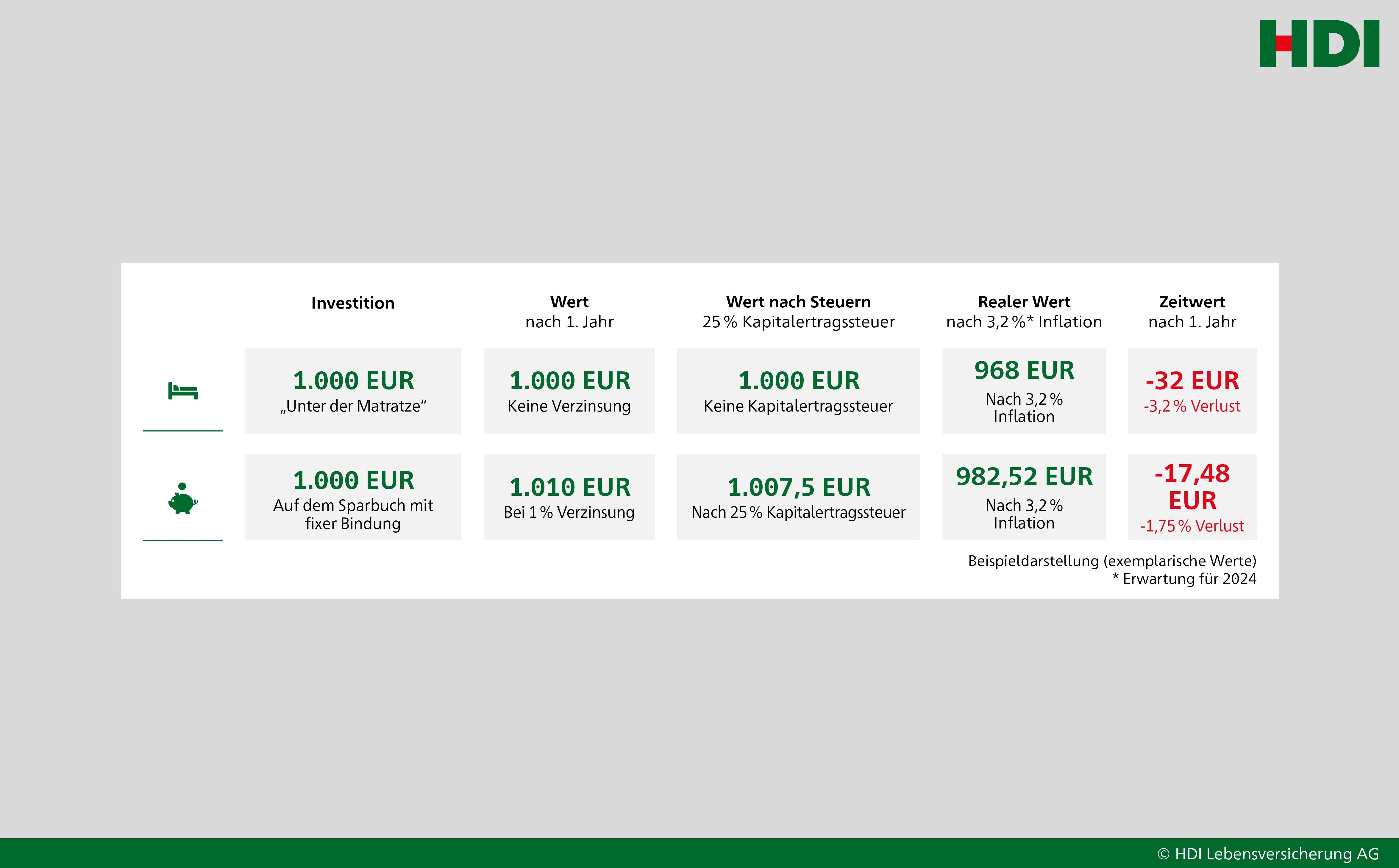

Das Geld unter der Matratze zu verstecken ist für den ZEITWERT keine so gute Idee. Sie werden dafür weder mit Zinsen noch mit anderen Kapitalerträgen belohnt. In diesem Fall werden Sie sogar bestraft, denn Ihr Geld verliert dadurch an Kaufkraft. Schuld daran ist die Inflation. Verstecken Sie Ihr Geld nicht mehr unter Ihrer Matratze. Legen Sie es stattdessen intelligent, Ihren Bedürfnissen und Ihrer Anlegermentalität entsprechend, an.

Warum soll ich meinen ZEITWERT sichern?

ZEITWERT heute sichern, ZEITWOHLSTAND in Zukunft genießen

Egal, wie alt Sie sind, es steht Ihnen jeden Tag die gleiche Anzahl an Stunden zur Verfügung. Und obwohl die Menge an Zeit immer gleich bleibt, haben Sie das Gefühl, dass sie im arbeitsreichen Alltag ein knappes Gut ist. Die große Wende kommt mit jenem Tag, an dem Sie Ihren Ruhestand antreten. Ab da fängt die Uhr an, anders zu ticken. Ein neuer Lebensabschnitt, ein wahrer ZEITWOHLSTAND, beginnt.

ZEITWOHLSTAND bedeutet jedoch nicht automatisch finanziellen Wohlstand. Im Gegenteil, in der Pension müssen Sie mit teils erheblichen Einbußen rechnen. Damit Sie den ZEITWOHLSTAND in Zukunft so richtig genießen können, sollten Sie sich also schon heute um den bevorstehenden Ausgleich einer möglichen Einkommenslücke bemühen.

Was passiert, wenn ich den ZEITWERT nicht rechtzeitig sichere?

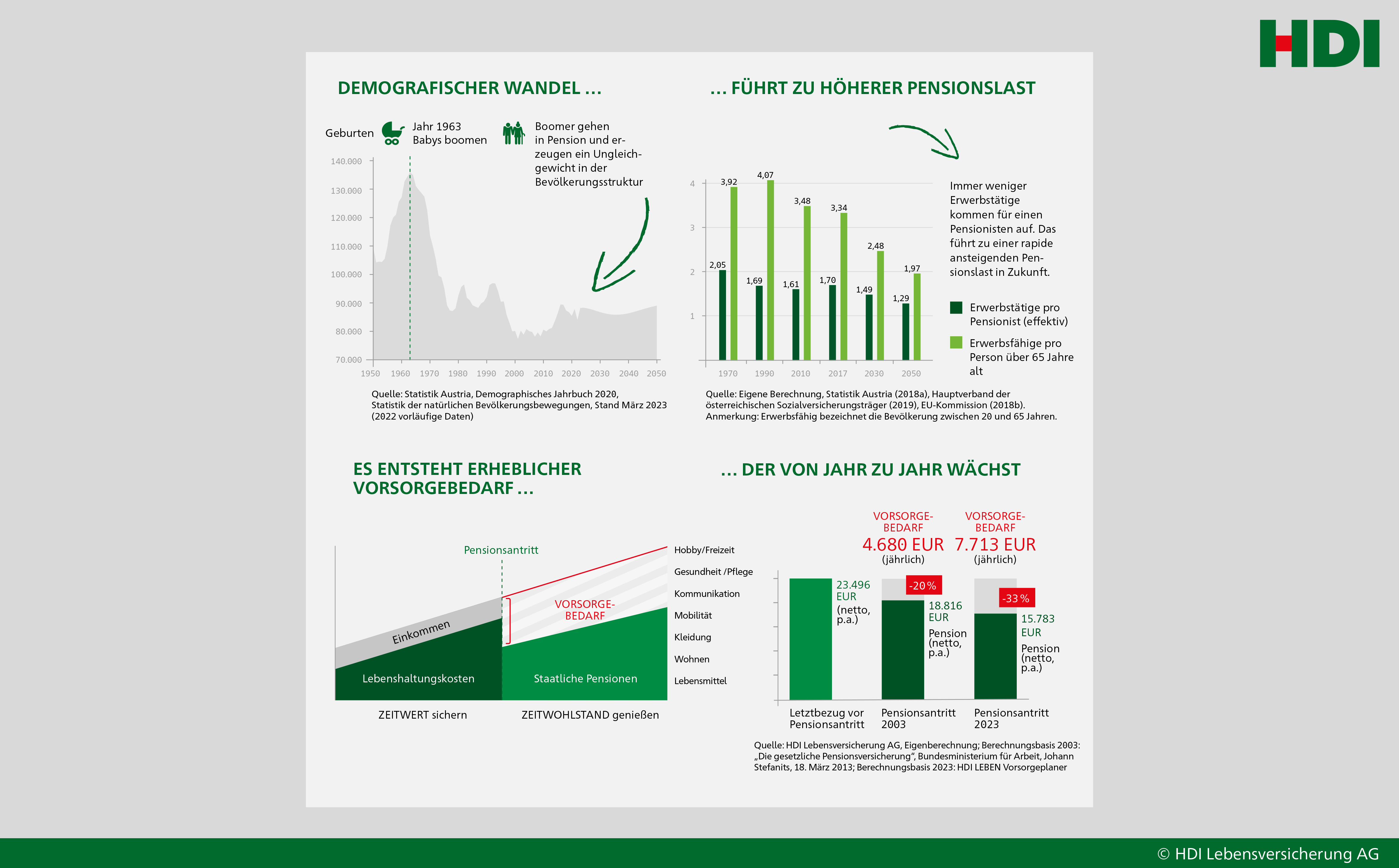

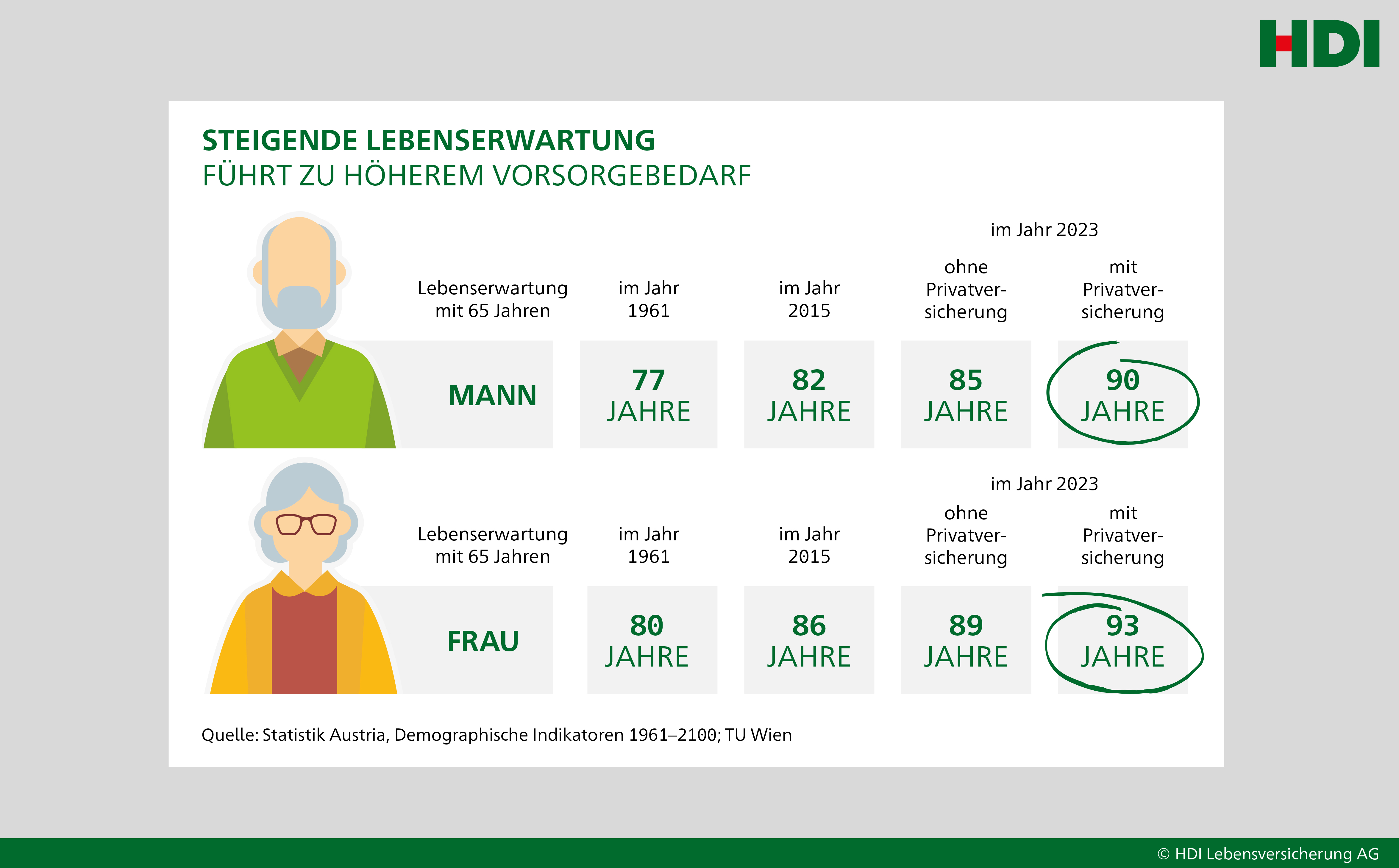

Aufgrund des demographischen Wandels muss jeder privat vorsorgen

Das staatliche Versorgungssystem gerät mehr und mehr aus dem Gleichgewicht, insoweit Wachstum, Beschäftigung und Pensionsantrittsalter nicht rasch genug ansteigen. Ursächlich dafür ist nicht nur der demografische Wandel, sondern auch die unzulängliche Anpassungsfähigkeit des öffentlichen Pensionssystems. Einerseits stehen wir länger in Ausbildung, treten später ins Berufsleben ein, haben häufigere und länger andauernde Laufbahnunterbrechungen und gehen überwiegend früh in Pension. Andererseits steigt die Lebenserwartung kontinuierlich an und bringt eine längere Pensionsbezugsdauer mit sich. Eine niedrige Geburtenrate und der Rückgang von Vollzeitbeschäftigung sorgen für zu wenige Beitragszahler, um das Pensionssystem ausreichend zu finanzieren.

Das Ergebnis: Der Generationenvertrag wird nicht mehr ausreichend erfüllt. Daher müssen Sie mit einem ergänzenden Vorsorgebedarf für Ihren dritten Lebensabschnitt rechnen.

Welchen Vorsorgebedarf habe ich in Zukunft?

Ihr Vorsorgebedarf hängt von der individuellen Lebenssituation ab

Wie viel Geld Ihnen letztlich für ein LEBENSWERTES Leben fehlt, lässt sich heute bereits abschätzen. In nur wenigen Schritten können Sie Ihren persönlichen Vorsorgebedarf erkennen.

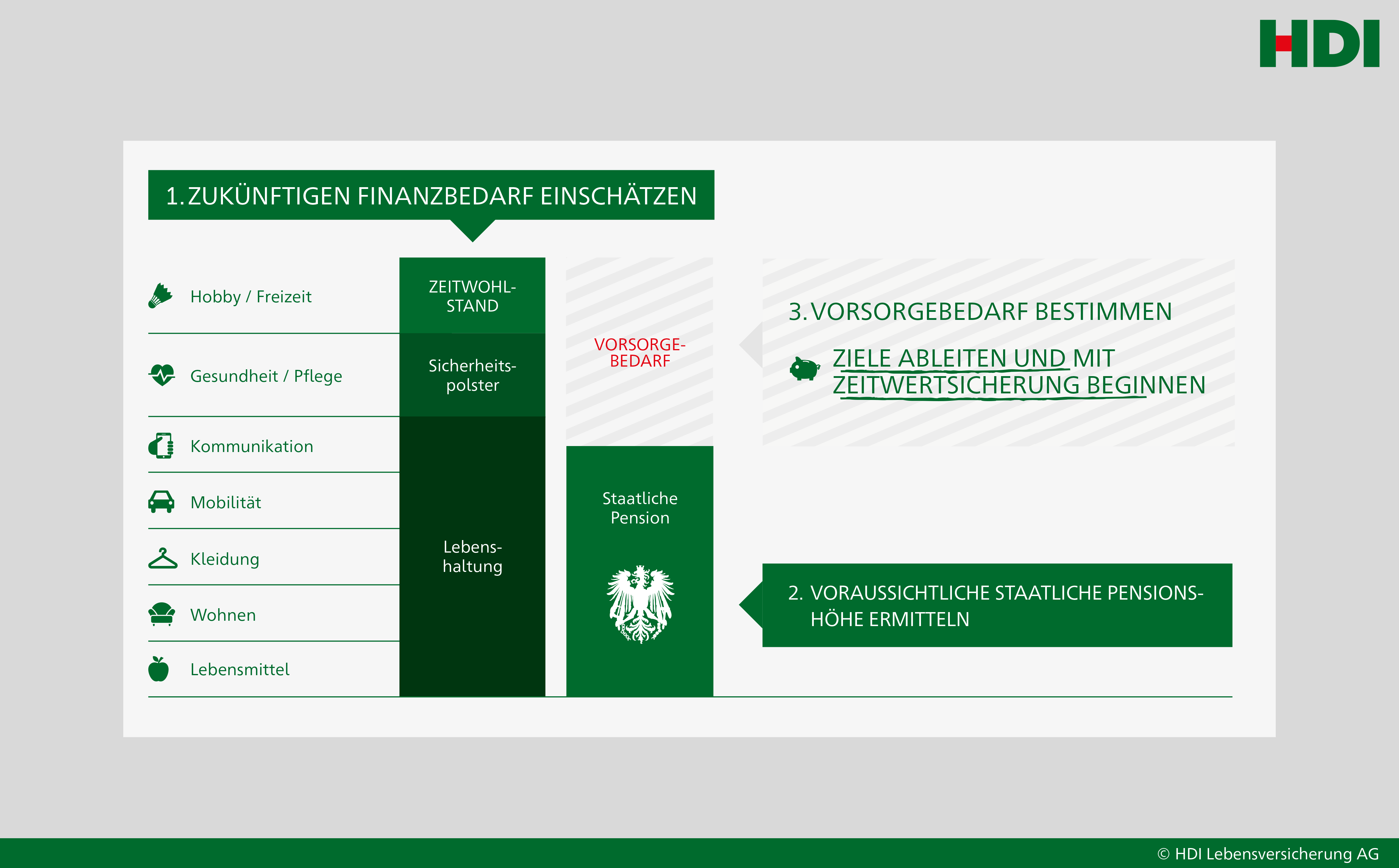

1. Zukünftigen Finanzbedarf einschätzen

Klassische Lebenshaltungskosten für Miete, Bekleidung und Mobilität sind recht einfach zu ermitteln. Diese fallen auch heute an. Aber denken Sie unbedingt an einen Sicherheitspolster für unerwartete Ausgaben wie Gesundheit oder Unterstützung Ihrer Familie. Auch die Ausgaben für Reisen, Hobbys oder allenfalls notwendige Sanierungsmaßnahmen an Ihrem Zuhause sollten Sie berücksichtigen.

2. Voraussichtliche staatliche Pensionshöhe ermitteln

Das Pensionskonto bietet Ihnen bei der Ermittlung Ihrer voraussichtlichen Pensionshöhe eine valide Orientierung. Der darin ausgewiesene Pensionswert stellt die monatliche Bruttopension zum aktuellen Stichtag dar. Würden Sie heute Ihren Ruhestand antreten, könnten Sie exakt mit diesem Betrag rechnen. Da Sie aber vermutlich noch einige Erwerbsjahre vor sich haben, müssen Sie den zukünftigen Verlauf Ihrer Beschäftigung selbst einschätzen. Erst dann können Sie Ihren voraussichtlichen Bedarf ableiten.

3. Vorsorgebedarf bestimmen

Die Differenz zwischen Ihrem ermittelten Finanzbedarf und der zu erwartenden staatlichen Pensionsleistung sowie einer allfälligen betrieblichen Altersvorsorge stellt Ihren voraussichtlichen Vorsorgebedarf in der Zukunft dar.

FAZIT: Haben Sie alle drei Schritte durchgeführt und kennen Sie annähernd Ihren Vorsorgebedarf? Wenn ja, dann leiten Sie Ihre Sparziele ab und beginnen umgehend mit Ihrer ZEITWERTsicherung – damit Ihrem wohlverdienten ZEITWOHLSTAND nichts mehr im Wege steht.

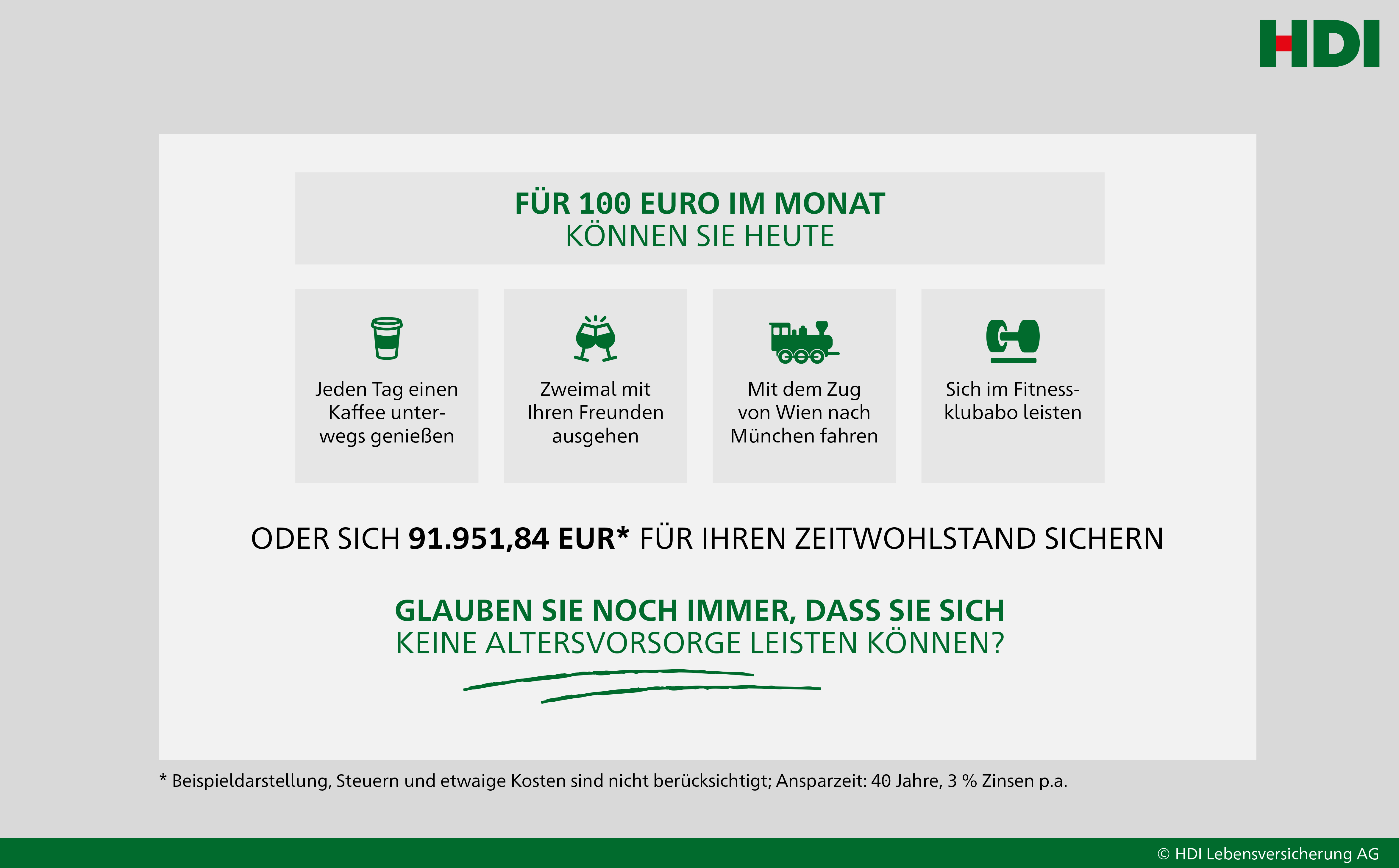

Kann ich mir das leisten?

Kleine Beträge - große Wirkung

In die eigene Zukunft zu investieren muss nicht unbedingt mit großem Verzicht einhergehen. Zugegeben, es gibt viele schöne Dinge, die Sie sich auch heute schon gönnen wollen. Doch bedenken Sie, je früher Sie mit privater Vorsorge beginnen, desto leichter fällt es Ihnen, die Sparbeiträge in Ihre Ausgabenstruktur zu integrieren.

Wann soll ich damit beginnen?

Den WERT der Zeit rechtzeitig erkennen

Sie kennen bereits den individuellen Vorsorgebedarf für Ihre Zukunft. Daraus leiten Sie Ihre Sparziele ab und beginnen umgehend mit Ihrer ZEITWERTsicherung. Der ideale Zeitpunkt dafür ist JETZT! Denn je früher Sie den WERT der Zeit erkennen, desto leichter erreichen Sie Ihre Sparziele. Fangen Sie später zu sparen an, so müssen Sie erheblich mehr Geld in die Hand nehmen. Schieben Sie dieses wichtige Thema also nicht vor sich her, sondern sichern Sie sich Ihren ZEITWERT und sorgen Sie jetzt für Ihr LEBENSWERTES Leben in der Zukunft vor.

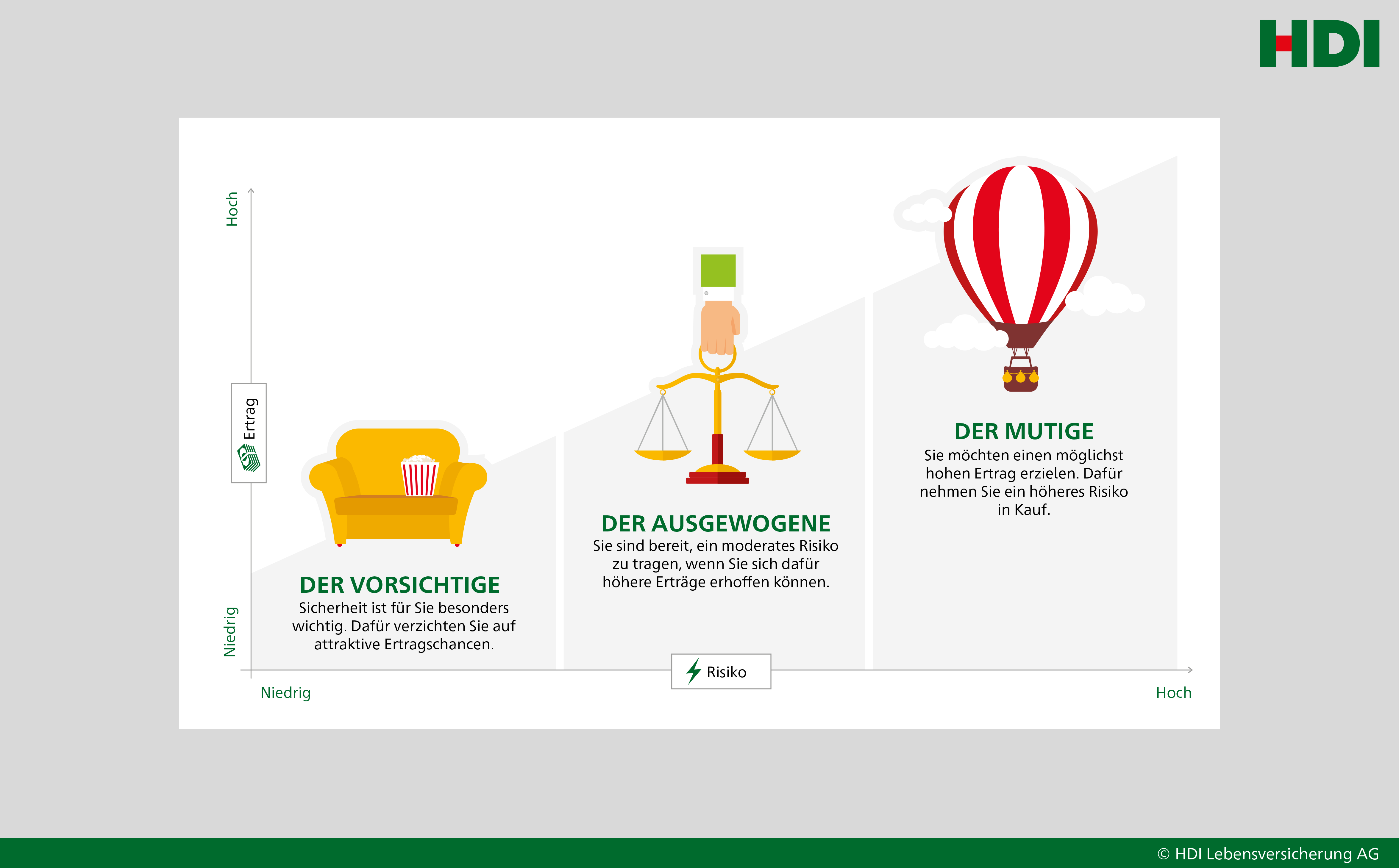

Welche Möglichkeiten der ZEITWERTsicherung gibt es? Teil 1

Auf den Anlegertyp kommt es an

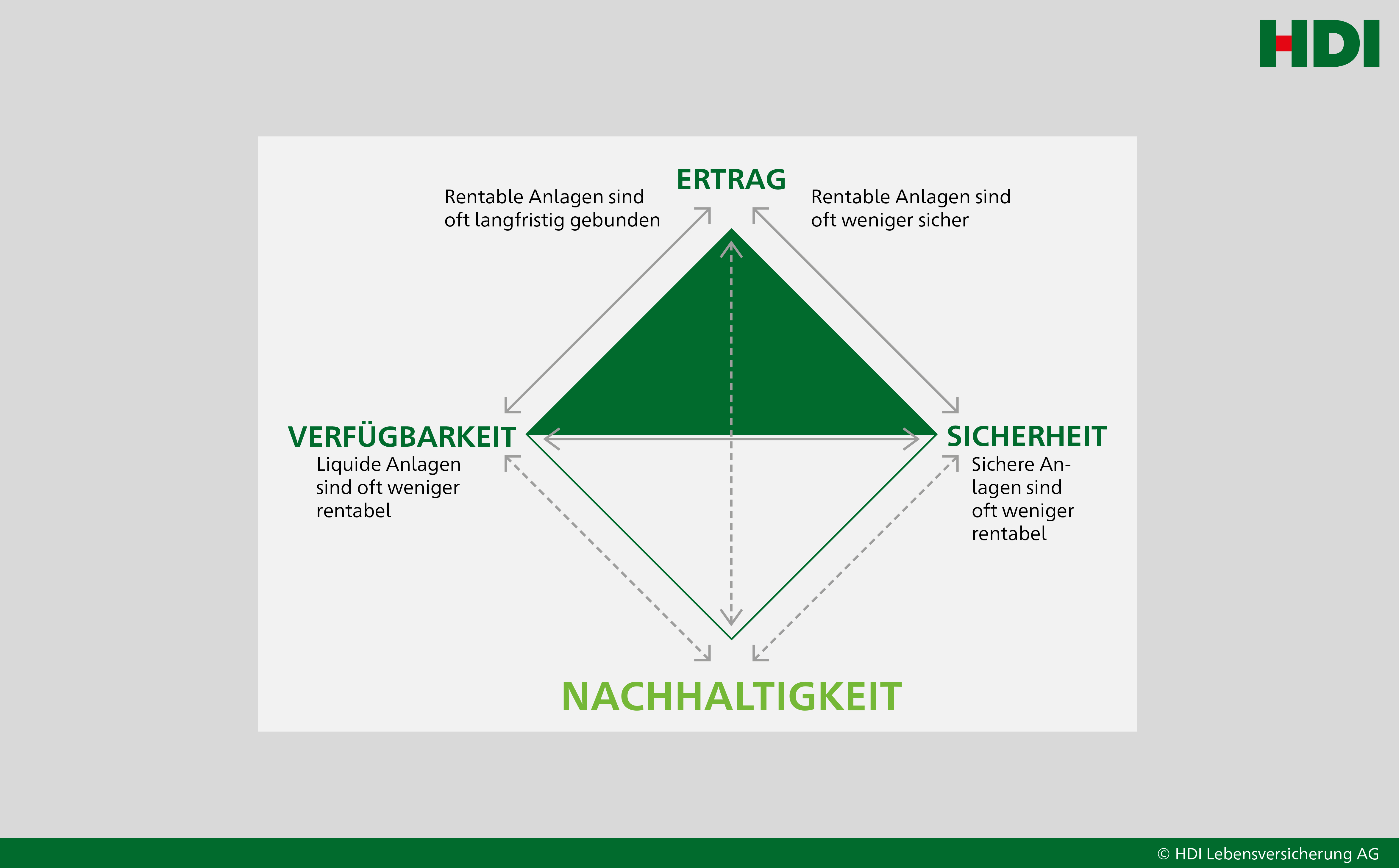

Ihre ZEITWERTsicherung kennt kein Richtig oder Falsch. Es geht darum, jene Anlageform zu finden, die am besten zu Ihnen passt. Menschen haben unterschiedlichste Erwartungen an Ertrag, Sicherheit und Verfügbarkeit ihres Geldes. Anlagehorizonte und Sparziele sind höchst individuell.

Bevor Sie sich für eine Anlageform entscheiden, sind Sie gut beraten, wenn Sie herausfinden, welcher Anlegertyp Sie sind.

Welche Möglichkeiten der ZEITWERTsicherung gibt es? Teil 2

Profitieren Sie von attraktiven Laufzeiten

Neben individuellen Präferenzen wie Sicherheitsbedürfnis und Risikobereitschaft spielt Ihr Veranlagungshorizont eine wesentliche Rolle. Lange Ansparzeiträume können Markt- beziehungsweise Kursschwankungen ausgleichen und risikoreichere Anlageformen wie zum Beispiel Aktienfonds in Ihrem Vorsorgeportfolio rechtfertigen. Das erlaubt Ihnen eine aktive Teilnahme an der Kapitalmarktentwicklung, macht das Risiko kalkulierbarer und stellt höhere Ertragschancen in Aussicht.

FAZIT: Wer früh mit seiner ZEITWERTsicherung beginnt, profitiert nicht nur vom Zinseszinseffekt, sondern nutzt auch Chancen und Möglichkeiten des Kapitalmarkts.

Welche Möglichkeiten der ZEITWERTsicherung gibt es? Teil 3

Zu viel Sicherheit ist nicht immer zielführend

Vorsicht! In Zeiten niedriger Zinsen reichen konservative Anlageformen wie Sparbuch oder Festgeld nicht aus. Diese durchaus beliebten Sparformen erwirtschaften nahezu jenen Ertrag, den Sie auch „unter Ihrer Matratze“ erzielen. Allfällige Zinserträge werden mit der Kapitalertragssteuer endbesteuert. Wenn Sie jetzt noch die Inflationsrate berücksichtigen, die deutlich höher sein kann als die zu erwartende Verzinsung, erzielen Sie mit einer derartigen Veranlagung Realverlust.

Welche Anlageform ist die richtige für mich?

Mit kapitalbildender Versicherung den ZEITWERT bestmöglich sichern

Sie können zum Pensionsantritt zwischen einer einmaligen Kapitalleistung und einer monatlichen Pensionszahlung wählen. Und genau das macht den feinen Unterschied.

Da unsere Lebenserwartung kontinuierlich steigt, ist der Vorteil einer wertgesicherten Pensionszahlung nicht zu unterschätzen. Bei dieser müssen Sie sich keine Sorgen machen, denn Sie bekommen Ihre Privatpension Monat für Monat Ihr ganzes Leben lang.

Mehr anzeigen